发布日期:2025-04-24 16:57 点击次数:87

财经九号91 丝袜

起首 | 财经九号&九号不雅察]article_adlist-->

起首 | 财经九号&九号不雅察]article_adlist-->

作家 | 胖虎

舍得酒业的事迹,到了2024年,终于如故不能了。2021年于今,舍得酒业的事迹增速就逐年下滑。

但在2024年的事迹报上,看到了单季度吃亏和营收利润双双负增长,外界则直言舍得酒业事迹“暴雷”。

受到事迹负担,2025岁首至4月21日收盘,舍得酒业股价累计跌去12.65%(东方钞票网数据),而在2024年整年,舍得酒业股价跌幅跨越了30%,跌幅仅次于雇主出事的岩石股份,位列A股20家白酒上市公司第二。

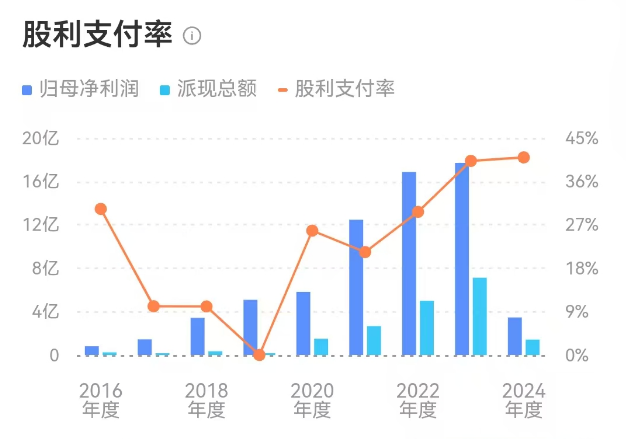

不外有利思的是,舍得酒业这几年尽做事迹增速逐年下滑,然则他的现款分成比例却逐年走高,到了2024财年,固然事迹负增长以至出现单季吃亏,但拟现款分成的比例高达41%,为2016年以来最高值。

黑丝铺事迹跌的越狠、股价跌得越多,现款分成的比例却相配走高,这背后最受益的显然是大鼓舞,毕竟他要切走分成蛋糕中最大的一块。

并且高比例分成确当下,舍得酒业照旧不单是是事迹不景气那么陋劣了,舍得酒业的欠债率生僻出现走高,靠近历史最高值,短期借钱、长久借钱等有息欠债数据均出现较大攀升,而舍得酒业的在手现款大幅减少、推断性现款流更是出现较大幅度净流出,现款流出现恶化的情况下还要进行高比例分成,舍得酒业图什么呢?

1

单季度出现吃亏股价全年跌超30%,

事迹跌越狠分成比例越走高

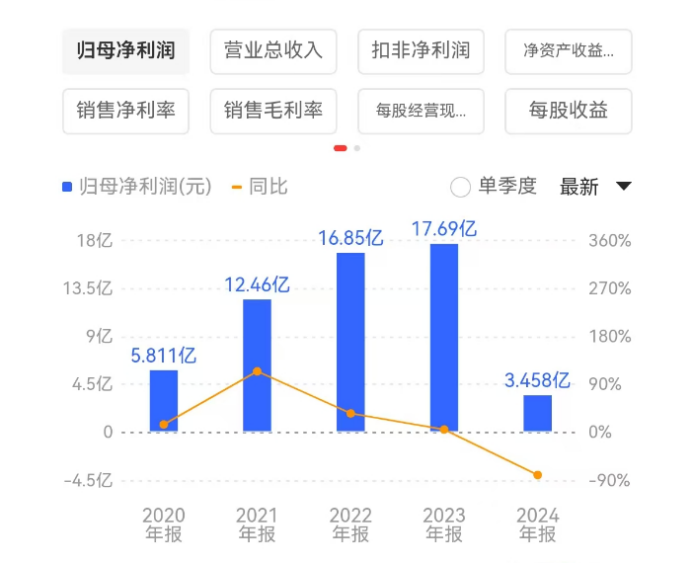

舍得酒业2024年的年报数据表露,前年全年该公司兑现贸易收入53.57亿元,同比减少24.41%,归母净利润3.46亿元,同比更是大幅减少80.46%,如斯大幅下滑的事迹发扬,也难怪外界冠以“事迹暴雷”的表述了。

若是分单季度来看,舍得酒业的事迹发扬就更不乐不雅了。

前年一季度和三季度的营收利润发扬还可以,到了第四季度,营收仅录得8.97亿元,为全年最低,归母净利润更是出现了3.23亿元的吃亏。

作家查了一下舍得酒业的事迹情况,上一次出现单季度吃亏如故2015年,差未几10年前了91 丝袜,然则一个季度亏掉3亿多的,舍得酒业这如故第一次。

除了事迹不能以外,舍得酒业2024年的股价发扬也很拉胯。据东方钞票网数据表露,2024年全年舍得酒业的股价跌幅跨越了30%,20家A股白酒企业中仅次于岩石股份。

2025年开年于今,舍得酒业的跌幅又跨越了12%。

股价跌跌握住的背后,当然也有着事迹成分的影响。

技术拉长来看,2021年至2024年,舍得酒业的营收分散为49.69亿、60.56亿、70.87亿、53.57亿,同比增幅分散为83.8%、21.86%、17.04%、-24.41%,增速可以说是断崖式下滑。

同时的归母净利润分散是12.46亿、16.85亿、17.69亿、3.46亿,同比增幅分散为114.35%、35.31%、4.98%、-80.46%,增幅通常出现断崖式下滑。

在事迹增速大幅下滑的情况下,舍得酒业的现款分成比例却走出了人大不同的折线图,以至出现了近几年来的新高。

阐发舍得酒业2024年年报表示,2024财年拟现款分成1.42亿元,占同时归母净利润的40.94%。

固然赚到的利润是最近几年的最低值,但现款分成这块的比例却是近几年最高的。

2020年至2024年(含拟分成)的现款分成比例分散为25.77%、21.32%、29.65%、40.22%、40.94%,近两年现款分成比例增幅光显。

居然是事迹跌得越狠,现款分成比例就提得越高。

而大比例分成背后,吃肉最爽的显然是大鼓舞啊,舍得酒业背后的大鼓舞,也实在这几年的日子不太好过,能从舍得酒业这样的现款奶牛中尽可能多分些现款分成照旧很可以了,若是比及事迹堕入捏续性吃亏,思再分成惟恐皆难了。

2

有息欠债激增欠债率走高,

现款减少现款流出现恶化

从资产欠债表中,作家更是看到舍得酒业靠近的逆境远不啻事迹下滑那么陋劣。

年报数据表露,结果2024年底,舍得酒业的资产欠债率反弹至39.58%,较2023年的31.98%、2022年的33.27%、2021年的38.26%等欠债率水平,舍得酒业的资产欠债率如故反弹不少的。

欠债率走高背后,是有息债务的急速增多。

年报表露,结果2024年底,舍得酒业的短期借钱飙升至7.11亿元,2023年尚莫得短期借钱数据;长久借钱更是同比激增994.8%至4.31亿元,更何况还有超11.8亿元的应酬账款。

且阐发年报数据表露,上述11亿多的应酬账款绝大部分是一年内到期,上述部分的应酬账款较2023年也增多了超80%。

一年内多了这样多短期借钱和应酬账款,舍得酒业是否会感到压力呢?

显然会,一方面舍得酒业的营收不才滑,这也意味着回款出现减少,到2024年底,舍得酒业的推断性活动现款流为-7.08亿元,同比减少了199%之多!这意味着舍得酒业本人通过推断活动赢得现款的智力在快速下滑。

另一方面,舍得酒业的在手不受限现款仅为15.43亿元,同比大幅减少了36.3%。

这样一来就很明清亮,营收不才滑、推断赢得的现款流是净流出现象,这也导致了舍得酒业的货币资金不竭减少,进而进一步影响现款流风险。

至于舍得酒业往日如何破局,作家尚且看不出面绪,因为截止到前年底舍得酒业的存货照旧创下历史高位高达52.19亿元,而代表经销商拿货积极性的条约欠债仅为1.65亿元,同比减少了40.4%。

如斯情况下,舍得酒业如实更难了。

(免责声明:本文数据及信息均来自上市公司年报、同花顺财经、东方钞票网等公开信息,数据或信息如有遗漏,接待改换,并以公司最终表示为准。未经授权,本文辞谢转载、抄袭或洗稿。)—END—

]article_adlist-->

点击柬帖祥和咱们 解锁更多精彩现实

]article_adlist--> 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:王翔 91 丝袜